湖北钢市周评:本周价格涨跌互现 库存增幅明显(2020.1.4-1.10)

【本周价格走势回顾】

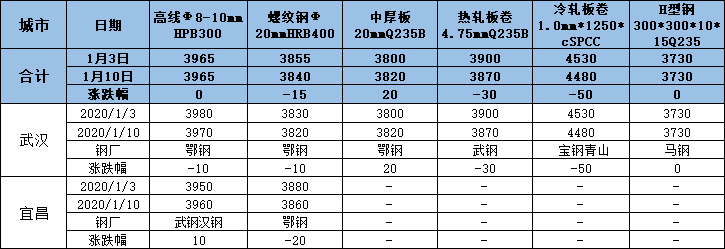

表一:本周湖北主要市场价格变化汇总(单位:元/吨)

数据来源:钢材部

从上表的统计数据看出,本周湖北市场钢材价格涨跌互现。现Φ6.5mmHPB300高线和Φ20mmHRB400螺纹钢均价分别为3965元/吨和3840元/吨,线材价格较上周价格持平,螺纹钢价格较上周价格跌15元/吨;中厚板主流规格14-20mm普板价格3820元/吨,较上周价格涨20元/吨,4.75mm热卷均价为3870元/吨,较上周价格跌30元/吨;1.0mm冷卷均价为4480元/吨,较上周价格跌50元/吨;H型钢300mm*300mm*10mm*15mm规格价格为3730元/吨,较上周价格持平。

建材:本周武汉建材价格窄幅趋弱,整周本地建筑钢材价格较上周五同期跌10元/吨。截至周五,鄂钢螺纹3830元/吨,武钢汉钢、信钢3800元/吨,萍钢、马长江3770元/吨。成交方面,随着春节将至,下游项目陆续进入停工状态,本周武汉市场成立量再度下滑,统计本地主流代理商周度成交总量约5万吨,周环比降8.1%。钢厂方面,省内长流程钢厂维持正常生产,短流程1月份停产80%。整体产量明显下降,钢厂库存减少。库存方面,省外资源集中到货时间预计在春节前一周,省内资源冬储量持续发货,本周库存增量以武钢汉钢、鄂钢为主,统计本地市场建材社会库存总量约26.8万吨,螺纹钢周环比增19%,线盘总量周环比增12.9%,库存增幅明显。总体来看,本周天气持续阴雨,市场成交气氛弱,下游刚需转差,预计下周本地市场建筑钢材价格或盘整运行。

热轧:本周武汉市场热轧板卷价格弱势运行,较上周价格下跌30元/吨。截至发稿,武钢3.0mm热卷4000元/吨,4.75mm的热卷3870元/吨;武钢5.75-11.5mm低合金板4020元/吨;武钢5.0-10.0mm正平板4370元/吨。本周市场受天气影响,市场需求进一步萎缩,商家以出货为主,价格下滑明显。成交方面,本周整体成交偏弱,周五市场需求并未有释放迹象,成交价在3850-3870元/吨,现部分终端用户已陆续放假,市场采货以中间商囤货为主。库存情况,本周本地市场继续到货,需求表现不佳,库存开始增加,现库存水平在8.87万吨左右,较上周增幅在3.2%左右。据商家反馈,661库与省库贸易商基本于18日后开始放假,市场供需错配,心态谨慎看空。综合来看,下周需求将继续减少,且代理商即将放假,预计下周本地热卷价格或将震荡偏弱运行,涨跌幅度有限。

冷轧:临近周末,武汉市场冷轧价格略有下调。据了解,本周已有部分资源抵市,使得之前较缺货的规格得到了补充。加上临近春节,下游加工企业也早已备货,所以出货量在逐渐减少,为了减轻节后库存压力,贸易商主动降价销售,部分规格下调幅度达到20-30元/吨。订货方面,宝钢已出台2月份的期货调价信息,由于今年过年整体提前,考虑到贸易商及下游企业近两周将陆续放假,因此将订货价格提前发布,以便完成年前的订货。从期货调价幅度来看,普冷基价上调100其他品种也有不同程度的上调。这使得贸易商的订货成本将提高,所以对于2月份的订货量并不会太多,基本按照需求采购。总体来看,武汉市场冷轧价格将平稳运行。

中厚板:本周本地中厚板价格震荡偏强运行。截至目前,14-20mm主流普中板Q235B鄂钢价格3820元/吨,二线萍钢、汉冶价格3810元/吨。低合金板方面,14-25mm规格3990-4000元/吨。本周市场资源到货量较少,商家库存压力不大,报价相对坚挺,整体较上周涨20元/吨。成交方面,本周市场整体成交量较上周减少,一是受雨雪天气影响,市场出货受限;二是临近春节,终端用户陆续放假,采购积极性减少。钢厂层面,1月萍钢、汉冶钢厂内均有检修,市场预期到货量减少明显,且后期到货基本集中在春节后。库存方面,本周需求表现一般,但市场到货不及预期,商家库存仍处减少状态,现市场库存在3.01万吨左右。综合来看,代理商下周开始将陆续放假,市场供需两弱的局面或将继续维持,预计下周本地中板价格盘整运行。

大中型材:本周武汉市场工角槽价格以稳为主,H型材价格盘整运行。现安钢5#角4050元/吨,唐山16#槽4080元/吨,唐山20#工4090元/吨,;H型钢200*200莱钢3730元/吨,300*300马钢3730元/吨,700*300马钢3790元/吨。工角槽方面,本周唐山地区87条型钢生产线,实际开工产线46条,整体开工率为52.87%,较上周相比上升1.15%。唐山59家型钢厂合计库存40.3万吨,较上周相比下降2.76万吨,周环比下降6.41%。钢厂产量上升,市场需求疲软,价格表现窄幅趋弱。H型材方面,价格维稳运行,部分工程进入赶工期,现货市场小量成交。随着资源陆续补充,预计下周市场库存呈增加态势,节前库存量将再次走高。成交方面,商家反馈型材需求整体较弱。部分经销商已经进入春节模式,下周市场商家陆续放假。预计本地型材现货价格短期以稳为主。

表二:湖北部分主流市场库存明细(单位:万吨)

数据来源:钢材部

本周武汉市场普钢库存较上周同期增加4.18万吨,具体情况如下:

本周武汉本地市场建材总库存量约为26.87万吨,环比上周库存增加4.13万吨,具体螺纹钢约为22.95万吨,较上周同期增加3.68万吨;线材约为0.45万吨,较上周同期增加0.07万吨;盘螺约为3.47万吨,较上周同期增加0.38万吨。

板卷类方面:热轧板卷库存量约为8.87万吨左右,较上周增加0.28万吨;中厚板库存量约为3.01万吨,较上周同期减少0.24万吨;冷轧板卷库存量约为1.21万吨,较上周同期增加0.01万吨。

表三:湖北部分主导钢厂政策明细

数据来源:钢材部

本周鄂钢维持6日出台“鄂钢建筑钢材出厂价格临时调整信息”,在上期基础上对螺纹钢、线盘出厂价格做以上调整。截止目前,高线Φ6.5mmHPB300价格4230元/吨,现盘螺Φ8mmHRB400价格4320元/吨。螺纹钢Φ18-25mmHRB400价格4070元/吨,含税无追补。

表四:湖北主流建材钢厂可销售库存统计(单位:万吨)

数据来源:钢材部

湖北市场钢厂建筑钢材总库存为4.45万吨,较上周(1月3日)减少1.45万吨,具体螺纹钢库存总量为3.81万吨,较上周减少1.07万吨,线材、盘螺库存总量为0.64万吨,较上周减少0.38万吨。

【下周走势展望】

整体看来,本周武汉钢材市场震荡运行,市场库存增幅明显;下周市场陆续放假,整体价格或将盘整为主。