京津冀建筑钢材周回顾:价格小幅上涨 库存下降(2019.04.20~04.26)

市场概况:

周一建材市场价格延续周末涨势,拉涨30元/吨,上周末市场价格止跌反弹,加上周末 钢坯 上涨40元/吨,且 库存 一直维持超预期下降;

周二建材报价微幅趋弱10元/吨,低价资源涌现,再加上雨水天气影响成交,盘中售价或进一步下探;

周三市场价格下跌幅度较大30~40元/吨,特别是二三线钢厂调整幅度不一,价格表现混乱,高价几无成交,仅低价资源能有部分成交。目前 库存 量较低,但是 需求 持续缩减,市场心态不佳,挺价意愿不强;

周四市场价格弱稳,因期货好转,成交略微放量,但是明显不及上周水平,且本周 库存 降幅明显收窄,商家去库存速度趋缓,另外对于下月唐山限产的力度吃谨慎观望态度,当前操作仍以出货为主。

周五建材市场价格稳中趋涨,低价成交尚可,高价成交欠佳,节前备货迹象不明显,市场预期不佳,操作以出货为主。

【京津冀各主要城市价格汇总】

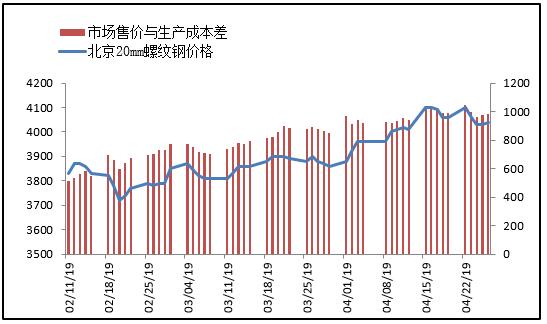

【 现货 市场(北京) 螺纹钢 售价与理论计算 成本 价格对比】

从上图可以看出, 螺纹钢 利润有所增加,市场售价进一步提高。

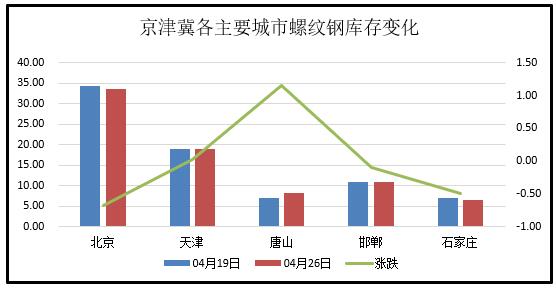

【京津冀 建筑钢材 市场 库存 变化】

本周京津冀市场 库存 同比上周下降12%。

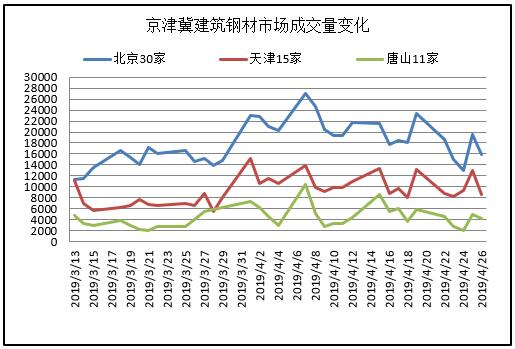

【京津冀 建筑钢材 市场每日成交量变化】

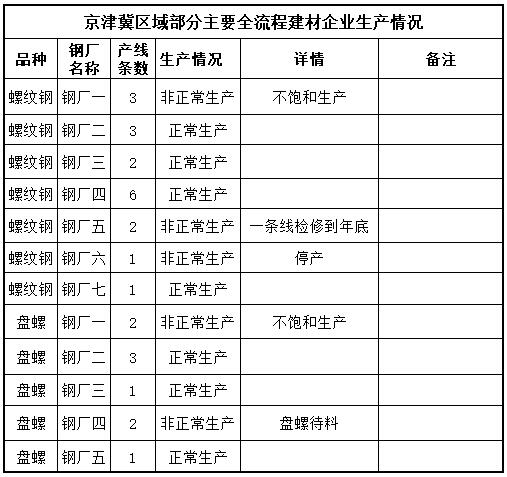

【部分主导钢厂生产情况调查】

本周市场价格继冲高回落后延续小幅下跌态势,市场整体成交量相比上周有所下降, 库存 消化速度同比上周放缓,对于下周市场:

1、 市场价格依然维持在高位震荡,受期货影响市场价格小幅回调,但是 现货 市场库存不高,因此价格下跌空间有限;

2、本周 库存 降幅明显收窄,市场追高意愿减退;另一方面,一线钢厂资源不会持续短缺,河钢到货有所好转,另外二三线钢厂调整幅度不一,价格表现混乱;

3、 市场对于下月唐山限产的力度持谨慎观望态度,当前操作仍以出货为主,节前备货迹象不明显,下游需求较上周有所减弱;

本周,期螺和 铁矿石 期货均继续走弱态势,现货市场积极心态受到影响,预计,下周市场价格仍以震荡整理为主。