本周全国中厚板市场大幅上涨(2021.9.3-9.10)

【价格方面】本周全国中厚板 价格 大幅上涨。整体波动幅度在40-100元/吨,其中华东区域整体反弹幅度较高。价差方面,热卷中厚板价差继续扩大。

表1:全国各主要城市价格行情(单位:元/吨)

数据来源:钢联数据

上海:本周上海市场 中厚板价格 继续上涨,截至发稿,本地市场萍钢普板主流价格为5680元/吨,较上周上涨80元/吨,低合金为5890元/吨,较上周上涨90元/吨。成交方面,本周市场整体成交情况表现不佳,可能是因为价格反弹至高位后下游开始观望,临近周末,市场报价整体上浮30-40元/吨,午后受期盘下挫影响,部分商户开始让价出货,但收效甚微。上海本地和华东周边临近区域价差扩大,短期对吸引周边客户还没有明显表现。资源方面,本周上海市场中厚板库存为12.16万吨,较上周持平,可能是受到钢厂开工增加的影响,市场到货略有增加。综合来看,目前需求还是占主导地位,而本地市场价格和其它区域相比依旧处于偏低水平,预计市场短期本地市场价格依旧偏强势运行。

京津冀:本周京津冀中厚板市场价格震荡偏强运行,较上周五上涨40-60元/吨,普中板14-20mm报价在5620-5650元/吨,低合金板14-20mm报价在5820-5880元/吨。供应方面,据调研本期京津冀中厚板样本企业15条产线,开工条数15条,开工率为100%,较上期增加6.67%。本期产量为39.45万吨,产能利用率94.72%,较上期增加3.36%。库存方面,2021年9月10日监测的10家中厚板生产企业本期钢厂厂内库存为18.8万吨,较上期增加0.2万吨。邯郸地区限产加严,产量或将有所下降,但目前京津冀地区主要城市社会库存仍处高位,在供需两弱的情况下,社会库存的下降只能依靠减产推动;需求方面,从金九月第一周表现来看,下游需求未见明显复苏,涨价靠消息面带动,总体成交未见明显放量,表现不及预期;心态方面,市场心态仍旧偏谨慎,整体按需采购为主。综合预计,下周京津冀中厚板市场价格或将震荡运行。

广州:本周广州 中厚板价格 震荡上行,以韶钢Q235B为例,现主流过磅价报5740-5750元/吨,其余如柳钢、宝钢、鞍钢过磅价5700-5740元/吨,价格较上周上涨50-60元/吨。市场方面,本周期货震荡趋强,市场心态有所好转,不过由于 中厚板价格 涨跌稍有滞后,临近周终虽期货明显上涨,但实际中厚板现货价格也仅小幅上探,整体价格上涨略显乏力。成交方面,在价格上涨行情下,需求有所转好,整周市场成交情况较上周转好。资源方面,目前市场新资源到货维持不多,随着库存消化,现货库存继续维持下降,据同口径了解,本周本地中厚板库存量为20.8万吨左右,较上周库存减少0.5万吨。综合来看,在库存逐步转低,且部分规格已逐步短缺,预计下周本地 中厚板价格 或将以震荡偏强为主。

【库存数据】

全国中板库存总量为117.66万吨,较上周减少1.69万吨,其中西南区域减量占主要部分,月环比降低1.75万吨。

表2:全国中厚板社会库存(单位:万吨)

数据来源:

【供给方面】

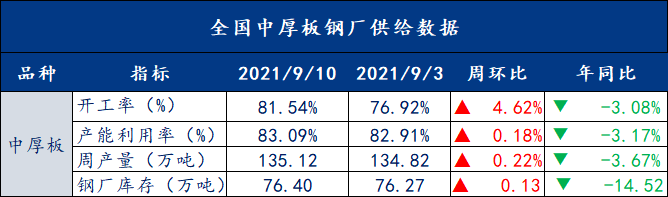

本周开工率81.54%,周环比上升4.62%;钢厂周实际产量135.12万吨,周环比增加0.30万吨;钢厂产能利用率83.09%,周环比上升0.18%;钢厂库存76.40万吨,周环比增加0.13万吨。

表3:全国37家钢厂供给数据(单位:万吨)

数据来源:钢联数据

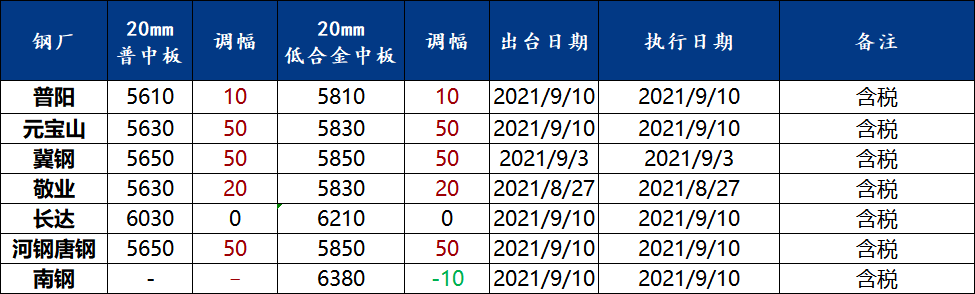

【中厚板 钢厂调价 】

表4:全国中厚板钢厂一周调价(单位:元/吨)

数据来源:钢联数据

【总结】

本周全国中厚板延续上周强势,钢厂检修情况较多,江阴地区近期接到政府限电通知,对钢厂的产量有一定减少的预期。需求方面,近期市场价格上涨过后整体成交情况表现比上周稍有好转,整体需求有待进一步提高。综合来看,预计下周中厚板市场或将继续偏强运行。