1月下旬邯郸小厂线材走势预测

需求持续不畅,且成本支撑弱化,加之对明年钢市预期偏空,市场恐慌心理加剧,又钢厂大幅下调厂价,增浓商家悲观情绪,致近期本地小厂线材跌幅明显。截至目前,明芳2030元/吨。对于后期市价是将步入“1”时代,还是出现年前大逆转行情?

需求面:年关临近,部分终端加工商已提前停产,且因近期价阴跌不止,利润压缩明显情况下,一些小型加工厂、贸易商也提前离市,市场活跃度趋低现象逐步明显。短期整体成交难有根本好转,然当前市价已达近十年新低,对于春节后行情稍有期许,伺机冬储备货商户仍不在少数,对市价有一定支撑作用。

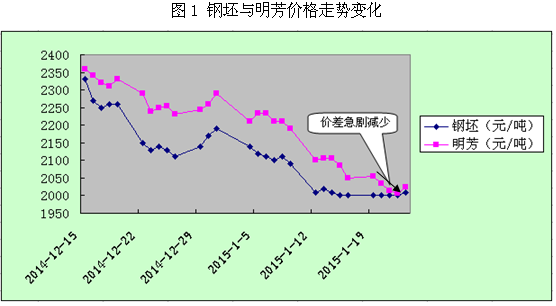

原料面:近期钢坯窄幅弱调,较1月上旬末累跌50元/吨,考验2000元/吨重要支撑点位。外矿普氏指数趋低运行,截至目前普氏铁矿石指数(62%PB粉,CFR)67美元/吨,下破70美元大关。综合来看,成材底部支撑有所弱化。且从下图可以看出,成品线材与原料价差急剧减少,且基于钢厂检修逐步增多,对原料采购维持谨慎,后期坯料仍有下破2000元/吨风险,进而成品材也有下浮可能。

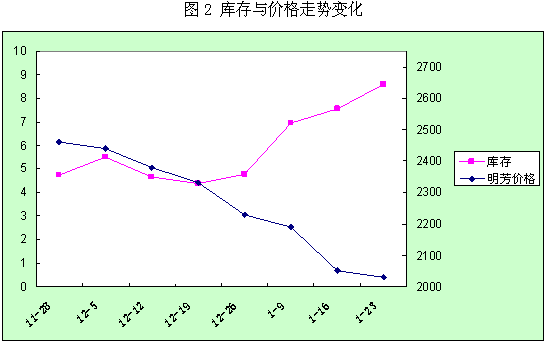

开工率与库存面:虽时值销售淡季,但因钢厂停产、检修成本较大,多数钢厂依旧维持正常排产,且前期检修钢厂仍未恢复生产。据本网统计,截至目前,鑫汇0.37新金1.2永城0.5金鼎0.12一条线生产;明芳2广耀0.7两条线生产;裕华3.7四条线生产;附企、久发停产检修。总库存8.59,较上周五增加1.02万吨,开工率维持高位。产能居高不下,但需求难有期待,致整体库存持续增量,即使市价反弹,也对价形成下拉力,抑制行情好转。

虽近期本地小厂线材售价有所反弹,多是受坯料走高带动,然钢坯一直考验2000元/吨支撑,且几次探涨失败,侧面表明当前行情下,价续航动能不足。另年终资金紧张及订单萎缩的局面下,钢厂间价格竞争依然激烈,以及高位产能、持续增量库存,均利空现货。综合来看,预计下旬价易跌难涨,邯郸小厂线材有下破2000元/吨风险,建议商家谨慎操作,但假日氛围逐步浓厚,后期操作意义渐小,故下浮空间恐有限,暂预计下滑50元/吨左右。